今年的《2025中国上市公司创新指数报告》选取了4054家A股上市企业(含主板、创业板、科创板、北交所)为分析样本,覆盖制造业,信息传输、软件和信息技术服务业,科学研究和技术服务业以及综合四大类37个二级细分行业。

为客观评估中国企业的创新表现,编制团队基于样本企业的研发投入规模、科研人员规模、专利规模数据、平均销售利润率和研发强度指标、技术效率、商业模式新颖性,分别构建出创新势力和创新效率两大维度,共同组成企业创新指数。

需要指出的是,由于企业年报在经营年份的下一年发布,2025年创新指数报告采用2024年的数据进行分析,反映的是2024年中国上市公司创新情况。

01

创新500强最多省份——浙江

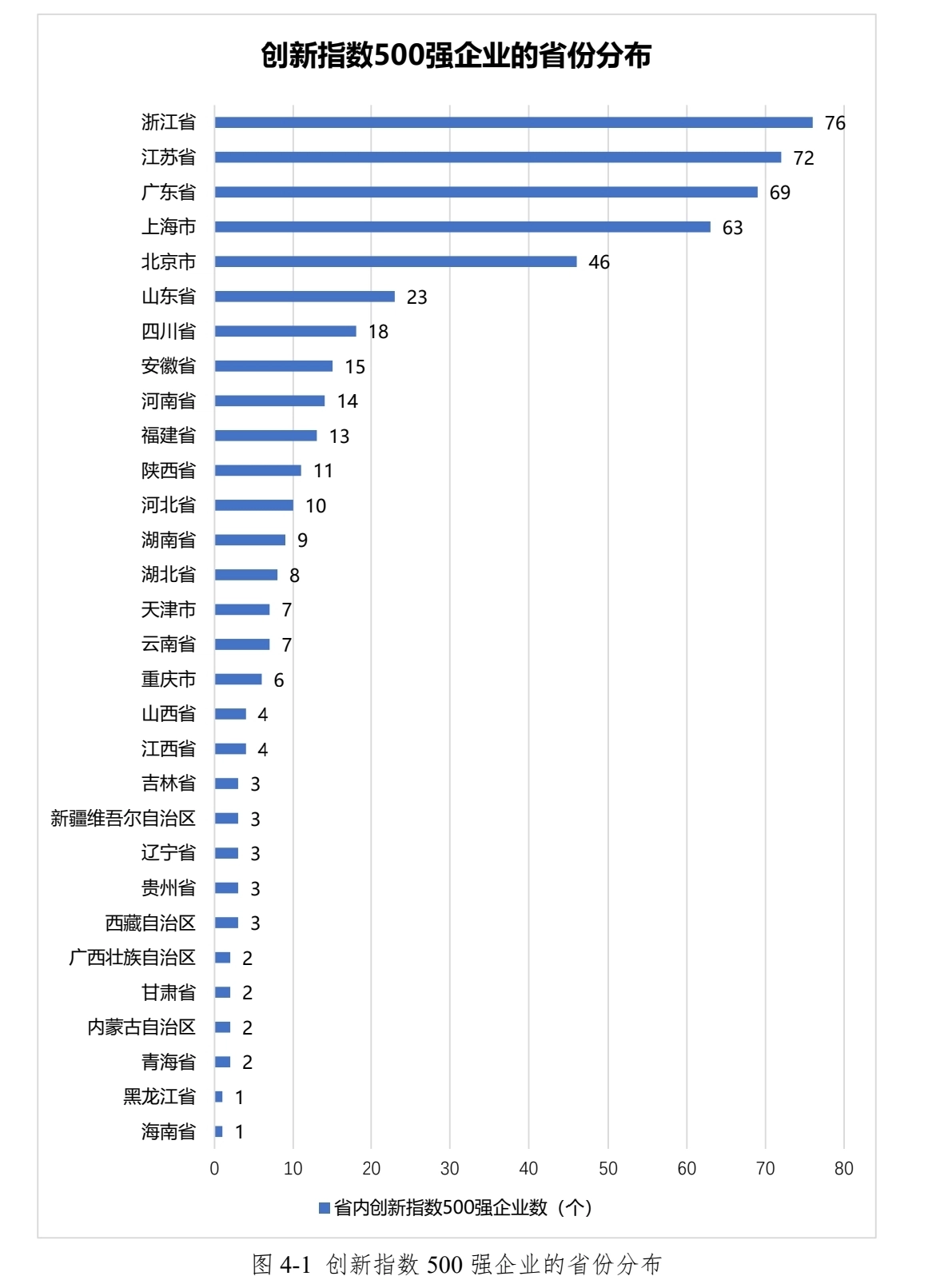

从2024年创新指数500强企业的省份分布来看,这些企业依然高度集中于经济发达和科技资源密集的地区。数据显示,浙江省(76家)、江苏省(72家 )、 广东省(69家)、上海市(63家)和北京市(46家)继续位居全国前列。

其中,浙江省以上榜76家,跃居榜首,成为全国创新指数500强企业最多的省份,显示出浙江近年来在科技创新、产业升级和制度优化方面的持续发力。

从整体分布来看,长三角(浙江、江苏、上海)和珠三角(广东省为代表)依旧是我国创新活动最为密集的区域。这些地区在高端制造、数字经济、生物医药等领域持续加大研发投入,聚集了大量高新技术企业、科研机构和创新型人才,形成了较为完善的创新生态系统。

这一分布格局的形成,不仅体现了地方政府对科技创新工作的重视与投入,也反映出我国在构建创新型国家道路上的不断推进与深化。

从区域演变趋势看,创新资源向优势地区进一步集聚的态势仍在延续,但局部省份也展现出新增长点。以河北省与云南省为例,两地的上榜企业数量在2024年均出现小幅上升,较上年分别增加了4家,反映出地方政策引导、特色产业培育和技术需求释放正在共同推动区域创新能力的边际改善。

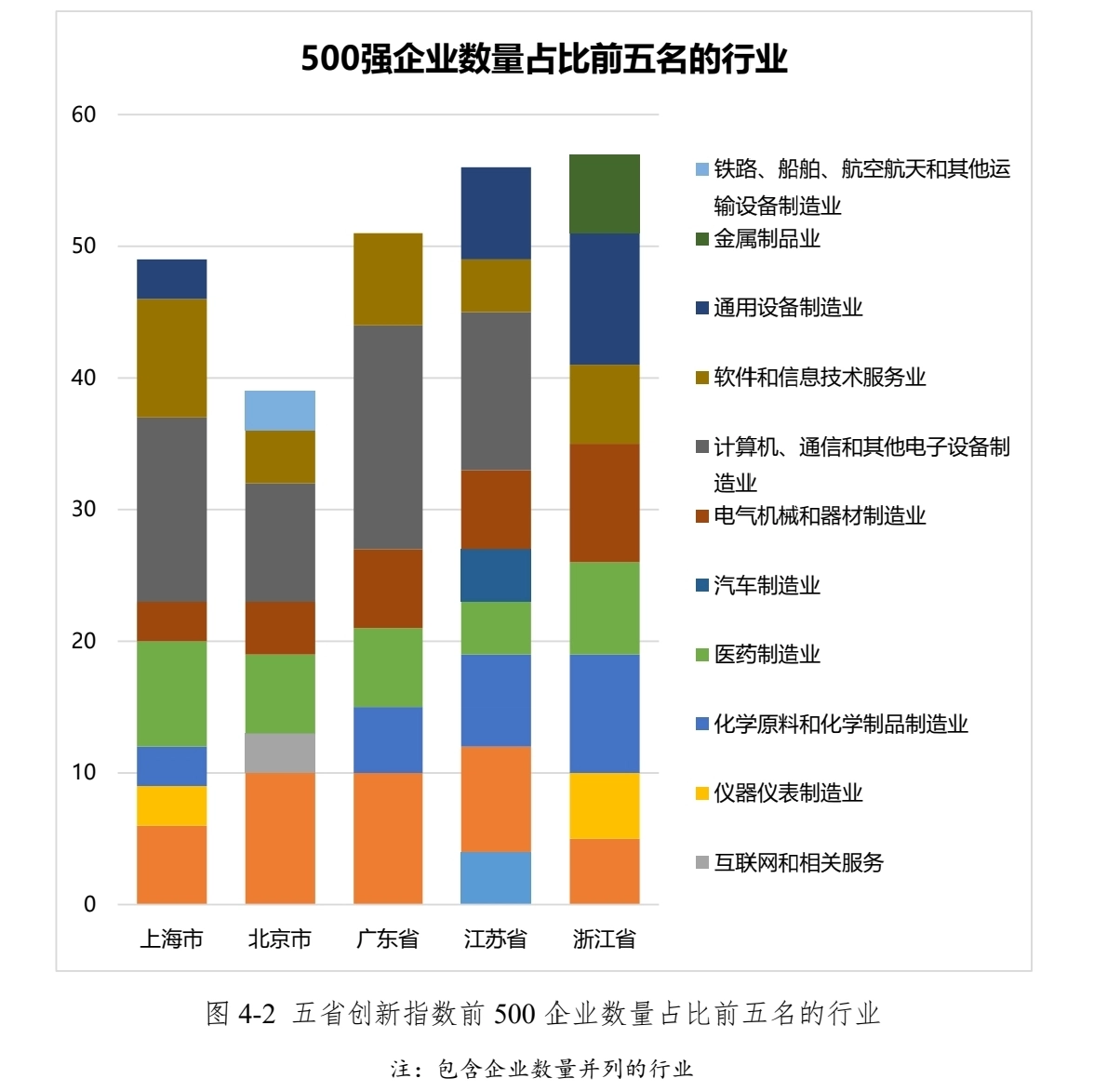

从各行业企业数量分布来看,2024年创新指数500强企业在上海市、北京市、广东省、江苏省和浙江省的行业分布呈现出显著的多样性和区域特色。

具体来看,各省市上榜企业主要集中在计算机、通信和其他电子设备制造业、电气机械和器材制造业、软件和信息技术服务业、专用设备制造业以及医药制造业等领域。这些行业构成了当前中国创新能力最强的产业集群,反映出新一轮科技革命与产业变革下,各地在战略性新兴产业和高技术制造业方面的深度布局。

从区域特色来看,浙江延续传统制造优势,突出装备与化工协同发展的特点;江苏呈现制造业多点布局;广东聚焦电子信息制造;上海则在高端制造基础上发展数字与医药产业;北京聚焦专用设备、互联网与软件服务,展现出智能制造与数字经济并重的趋势。

通过对创新指数500强上榜企业在上海市、北京市、广东省、江苏省和浙江省的行业分布情况进行分析,报告归纳出以下四点显著特征:

1. 区域间的产业集群化趋势愈加明显

2. 制造业细分领域的专业化程度提升

3. 服务型科技企业的创新主体地位日益凸显

4. 传统优势产业依然展现出较大的创新潜力

总体而言,2024年的行业分布体现出地方政府与企业主体对战略性新兴产业与传统产业转型的双重重视,也显现出中国创新版图正由“广度扩张”向“深度耕耘”转变。在政策驱动与市场机制的共同作用下,各地正逐步形成以专业化、集群化和融合化为特征的新一代创新发展格局。

02

AI正成为新一轮数字化升级突破口

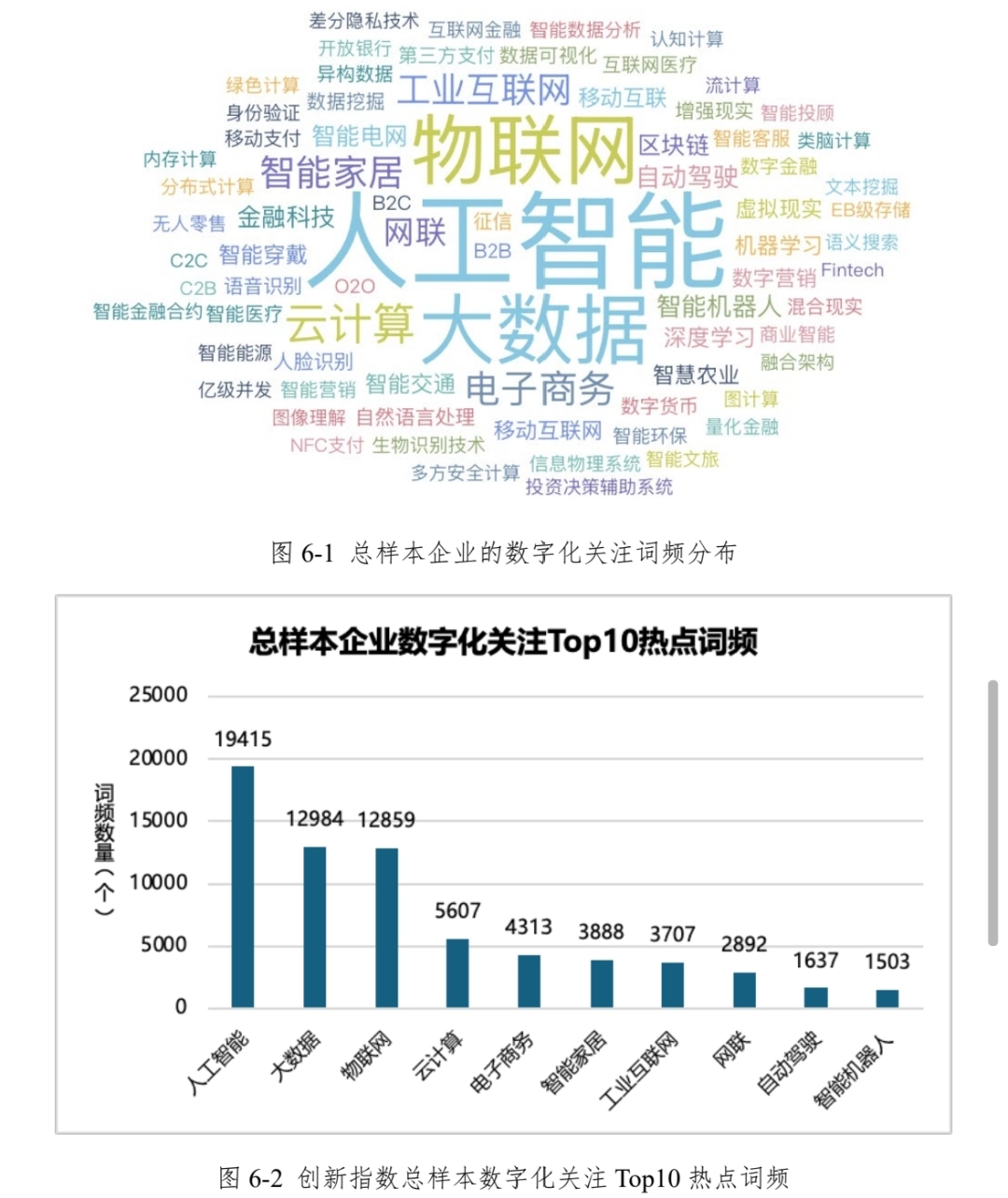

随着人工智能、区块链、云计算、大数据和物联网等数字技术的不断涌现,数字化正在成为全球企业创新变革的重要突破点。根据数字化关键词词频总数来衡量企业对数字化的关注度,出现频次越多,表明该企业对数字化的关注越高。

报告显示,在4054家样本企业中,其年报共提及数字化关键词85881次,与2023年相比提升近6000次,说明上市企业整体对数字化转型的战略重视程度持续增强。

从2024年关键词提及频次来看,人工智能以19415次的高频率位居首位,较2023年(15285次)显著上升,显示出企业对AI技术应用的关注与投入正快速增长。紧随其后的是大数据(12984次)和物联网(12859次),这两个技术与人工智能高度互补,构成了当前企业数据驱动转型的核心支柱。

与2023年相比,除了人工智能的关注度明显提升外,大数据、物联网和云计算的提及频次相对稳定,表明企业对这些技术的认知已经较为成熟,且应用处于稳步推进阶段。这种变化趋势从侧面反映出,人工智能正在成为新一轮数字化升级的突破口。

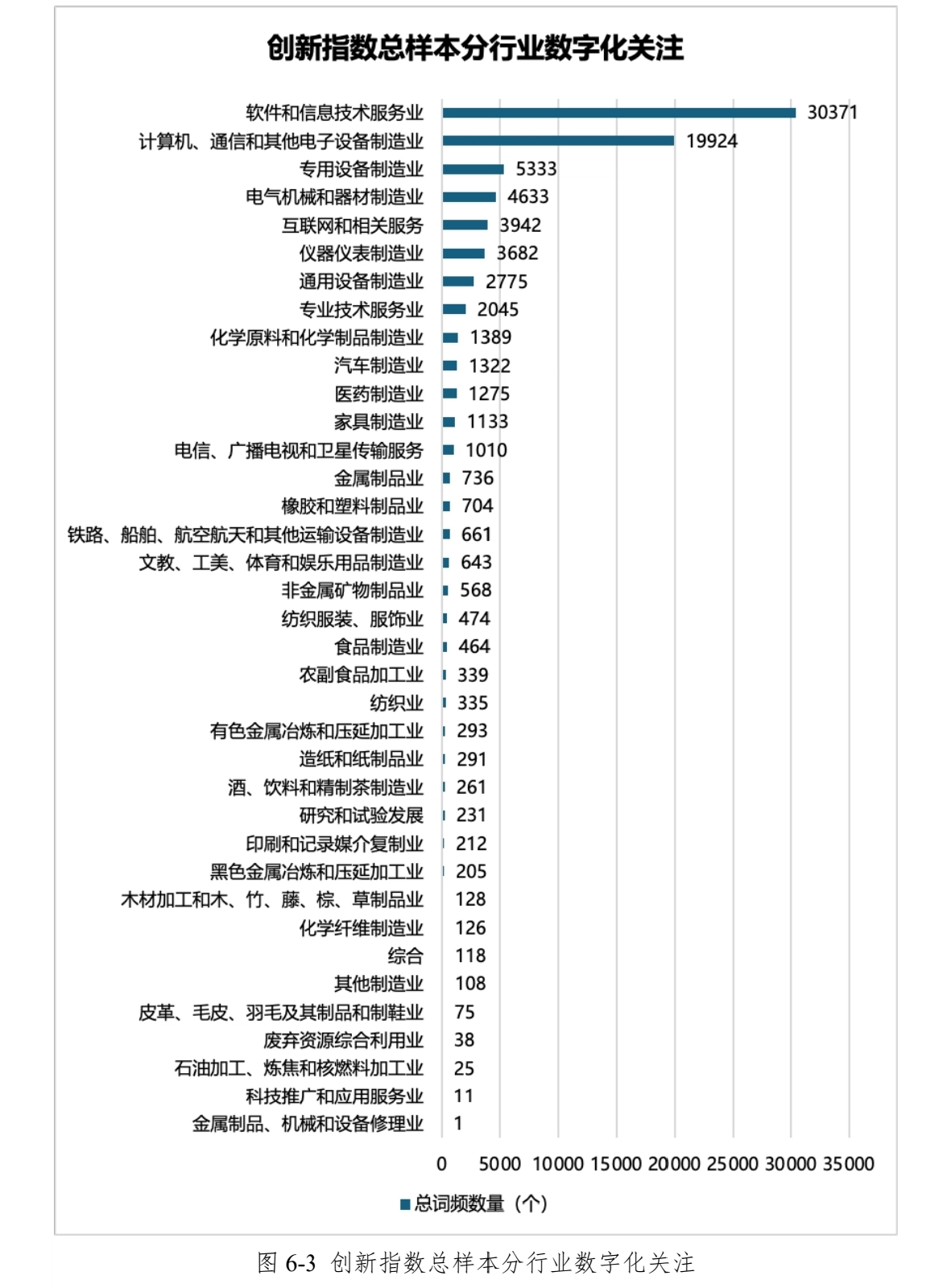

在样本的行业分布当中,涵盖的36个细分行业均不同程度地在年报中提及了数字化相关关键词。值得注意的是,仍有较多行业的数字化关注度相对较低。例如,纺织服装与服饰业(474次)、食品制造业(464次)、农副食品加工业(339次)等19个行业的数字化词频低于500次,主要集中于传统制造和原材料加工领域。这一现象表明,尽管数字化浪潮席卷各行业,但部分传统行业在战略认知、技术应用或资源投入方面仍处于起步阶段。

行业层面的数字化关注格局呈现出“高技术行业高频聚焦,传统行业起步推进”的双层结构。特别是高技术制造与IT服务领域继续发挥数字化“引擎”作用,而传统行业的转型仍需政策引导与能力培育。

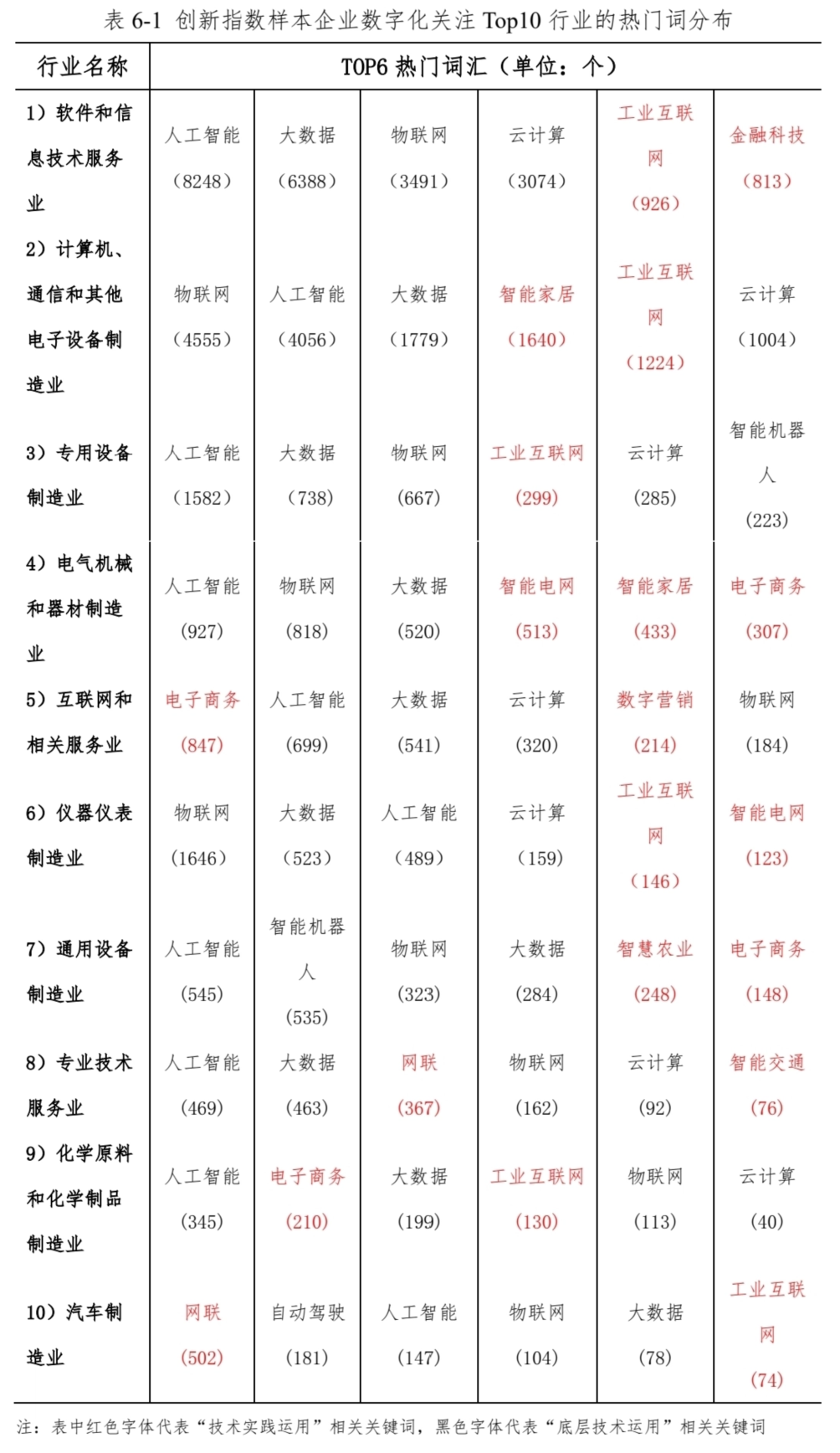

进一步分析,以样本中对数字化关注最多的十大行业为例,报告发现各行业在数字化战略实施中展现出不同的重点方向与技术侧重,但也有一些共同的趋势和关注点。总体来看,人工智能、大数据、物联网和云计算等“底层技术运用”型关键词依然是大多数行业高频提及的核心内容,说明基础数字技术仍是推动企业数字化升级的关键驱动力量。与此同时,多个行业中也频繁出现 “技术实践运用”型关键词,反映出企业正从底层技术采纳向具体业务场景融合迈进。

在热点关键词方面,创新指数排名前500企业对数字化的关注与总样本整体趋势高度相同,表明创新指数500强的企业在数字化关注方面同样具有引领性。具体而言,上榜企业对人工智能、物联网、大数据和云计算等技术有着较高的关注度,并在多个领域展开广泛应用,显示出这些技术在推动企业数字化进程中的核心地位。其次,智能家居、电子商务、网联、工业互联网、智能电网和自动驾驶等应用场景型关键词也获得了较高关注,反映出企业正从底层技术向具体应用领域延伸。

整体来看,企业对“技术基础+应用场景”两类关键词均保持较高关注,表明我国上市公司在数字化战略中已从单纯技术布局迈向技术与场景融合的纵深发展阶段。

03

国产替代关注度持续扩散

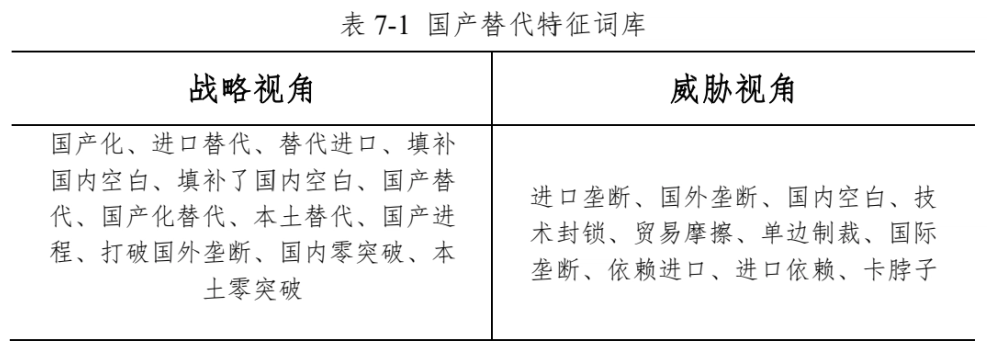

国产替代正逐步成为中国本土公司面临的一个趋势性的巨大增长机会。对国产替代关注度的发现主要从基于两种视角的词频分析得出。

其一,战略视角。强调公司由于内部自身原因、出于将国产替代作为发展机会而产生对国产替代的关注;其二,威胁视角。公司出于对外部的相关威胁或压力做出战略性应对,由此产生对国产替代的关注。

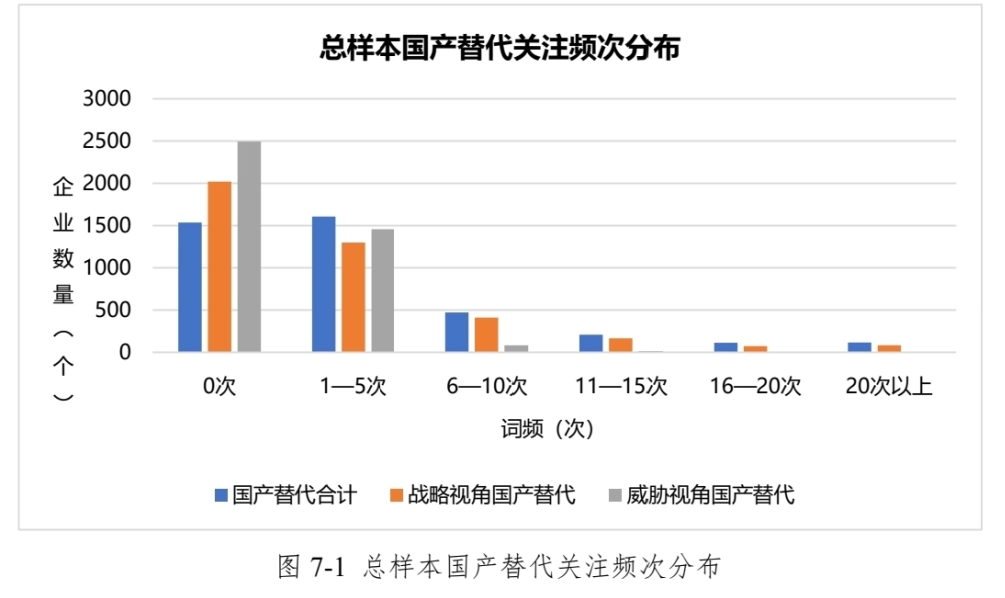

报告发现,上市公司对国产替代的关注程度比去年略有上升,战略视角显著高于威胁视角。总体上,4054家上市公司样本企业对国产替代关注的词频合计为15491次。其中,战略视角国产替代的词频为11869次,威胁视角国产替代的词频为3622次。平均词频为3.82次,平均战略词频为2.93次,平均威胁词频0.89次。

从企业层面来看,4054家上市公司样本企业中,提到过国产替代的有2519家企业,占总数量的62.1%,提到过战略视角国产替代的企业有2034家(占比50.2%),而提到过威胁视角国产替代的企业有1560家(占比38.5%)。

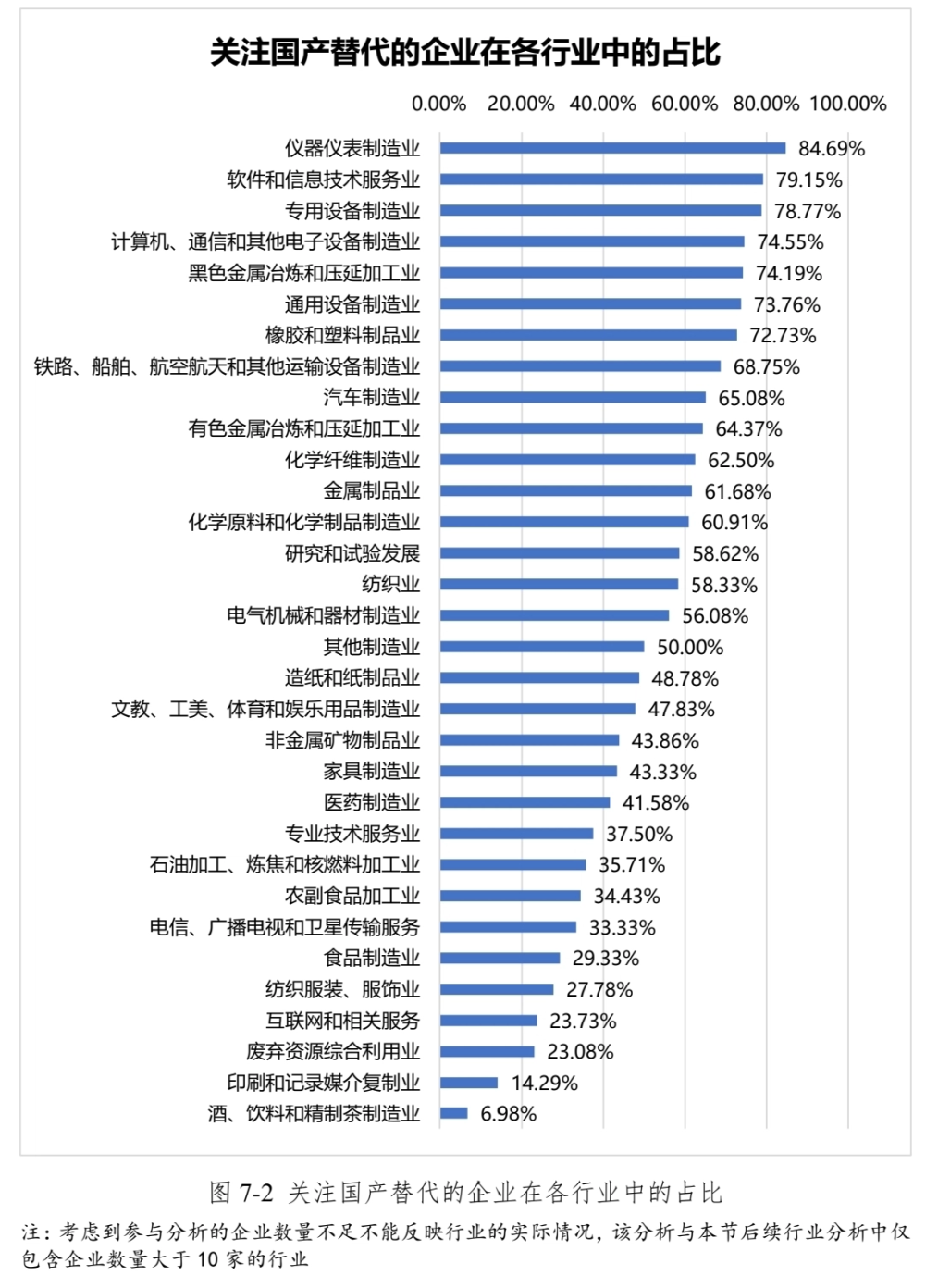

从数据分析结果来看,不同行业企业对国产替代的关注度呈现出显著差异,尤其在技术密集型和高端制造领域,国产替代已成为企业战略布局中的核心议题。

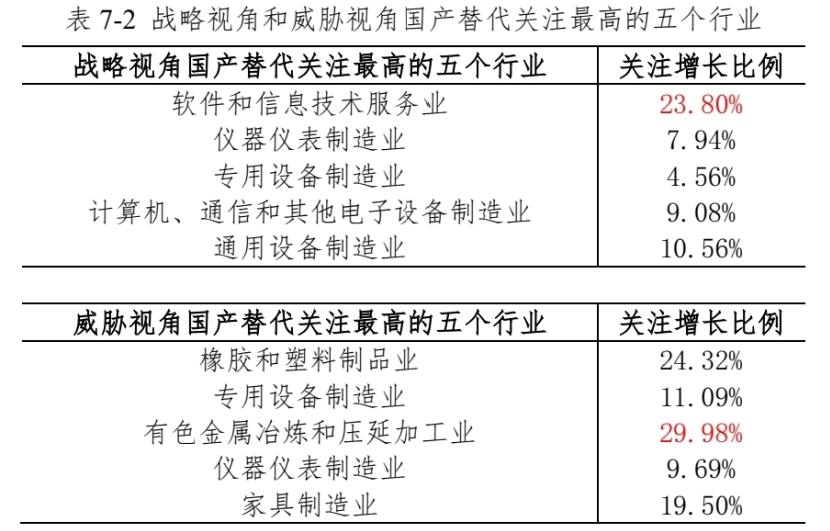

其中,仪器仪表制造业以84.69%的关注比例位居首位,其次是软件和信息技术服务业(79.15%)以及专用设备制造业(78.77%),这些行业大多处于产业链上游,涉及关键技术和核心部件,受外部技术封锁与供应链安全挑战的影响较大,因此对国产化、自主可控的关注尤为突出。

值得一提的是,如上图所示,2024年软件和信息技术服务业超过仪器仪表制造业成为战略国产替代关注最高的行业,平均国产替代关注较2023年增长23.8%。

这与近年来我国对信息技术应用创新的高度重视有关,政策频繁提及“加强自主创新,加快数字政府建设领域关键核心技术攻关,强化安全可靠技术和产品应用,切实提高自主可控水平”。在政策引导下,近几年信息技术行业对信息安全、操作系统、数据库等的国产替代关注显著提高,为未来信息化进程提供安全可靠的技术保障已经成为重要的战略目标。

威胁视角国产替代关注最高的五个行业是橡胶和塑料制品业、专用设备制造业、有色金属冶炼和压延加工业、仪器仪表制造业和家具制造业,这些行业在向国产替代转型的过程中遇到了更大的阻力和挑战。同时,一些行业战略与威胁关注均较高,这些行业在外部阻力下不断深化国产替代的进程体现得更加明显。

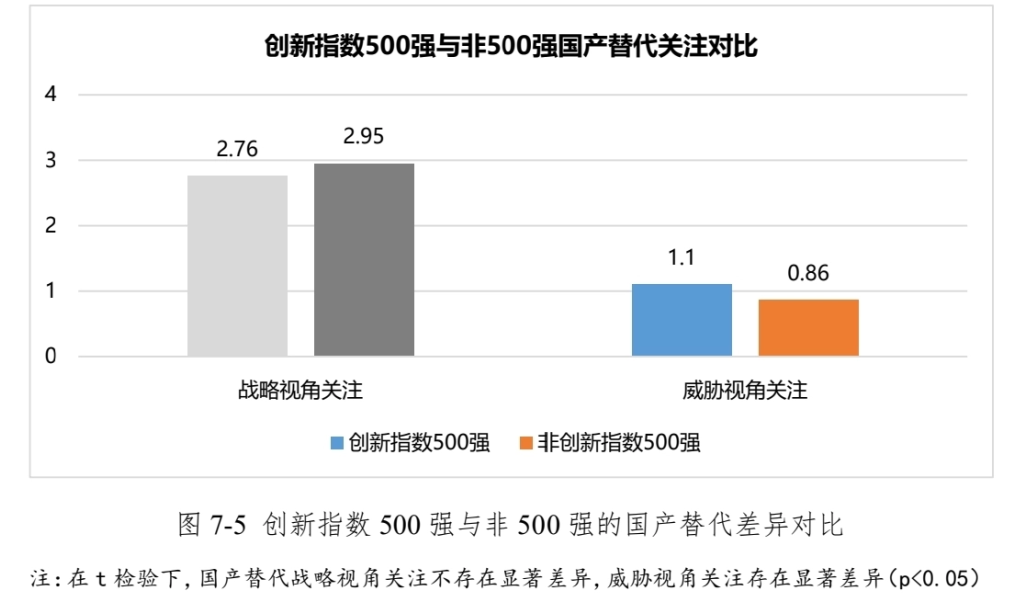

报告进一步分析了创新指数500强、创新势力200强和创新效率200强榜单企业的国产替代关注度,从而了解企业国产替代关注是否与创新能力存在关联。

分析发现,创新指数500强企业相比未上榜企业,国产替代在战略视角上不存在显著差异,在威胁视角上略高于未上榜企业。这表明,从综合创新能力来看,企业普遍对国产替代的趋势与机遇有所关注,但对国产替代的威胁视角,综合创新能力较高的企业关注更高。

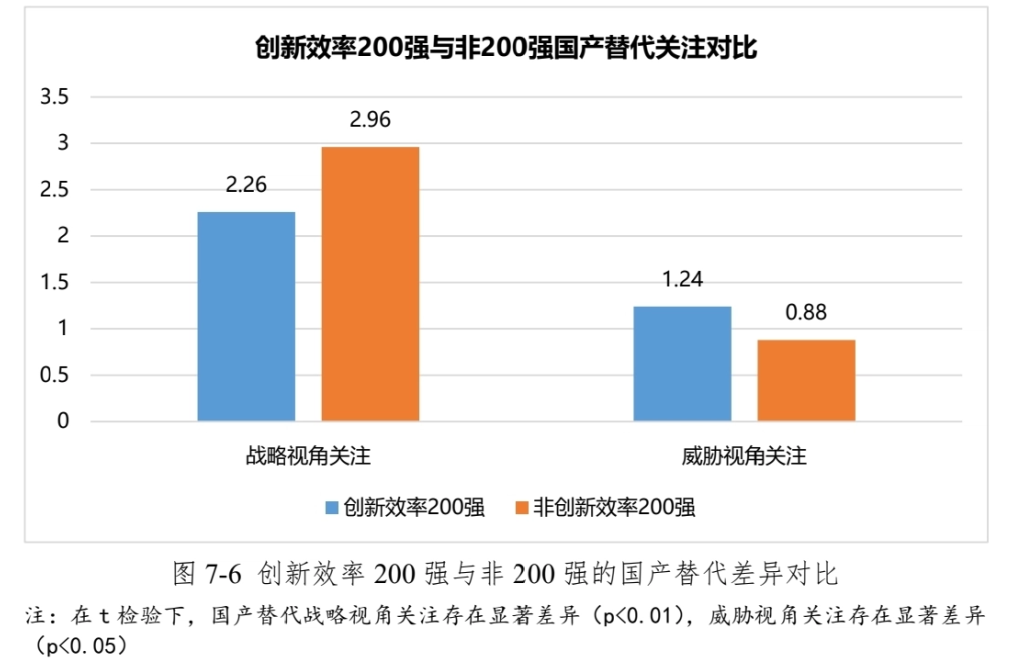

其次,创新势力高和低的企业在国产替代关注上不存在显著差异,但创新效率高的企业在国产替代上的战略关注更低,威胁关注更高。

这与以下两点原因有关:

第一,国产替代往往要求企业进行供应链重构和产品升级,需要投入较多新资源或重组现有资源,创新效率高的企业需要保持较高的运营效率,进行国产替代对其现有业务的影响更大,因此更少关注国产替代的战略举措;

第二,创新效率高的企业更需要通过高效率的运营取得竞争优势,创造经济价值,贸易摩擦导致的供应链不稳定对其冲击更大,因此更加关注国产替代相关的威胁因素。

上述结果反映出,企业即使不主动进行国产替代相关的战略拓展,也会被动受到外部威胁而需要做出调整。因此,尽管向国产替代方向转型可能对现有业务产生一定影响,企业进行长远规划也十分必要,主动响应国产替代趋势进行变革有助于规避风险,把握机遇。

04

创新企业彰显更强韧性

2024 年创新指数上榜企业的韧性显著强于非上榜企业。结果表明,持续的技术创新、产品创新以及商业模式创新等是提升企业韧性的重要法则,能够帮助企业应对不同经济周期中的竞争压力,保持较高且稳定的资产收益率及营业毛利率。

在进一步探究了创新指数500强、创新势力200强、创新效率200强上榜企业的韧性分布后,报告认为,通过大规模创新投入以提升企业韧性存在一定的“天花板效应”;而持续提升创新效率将有助于提高企业的定价能力和抗风险能力等,从而对企业韧性产生持续的积极影响。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}